▪︎当然と言えば当然の帰結だけど…

取引先の司法書士先生からのご質問

・金融機関から同族会社へ融資あり

・社長保有の同族会社株式に譲渡担保設定

この前提で…

Q.社長に相続が発生すると株式は相続財産ですか?

所有権は移転してますが…

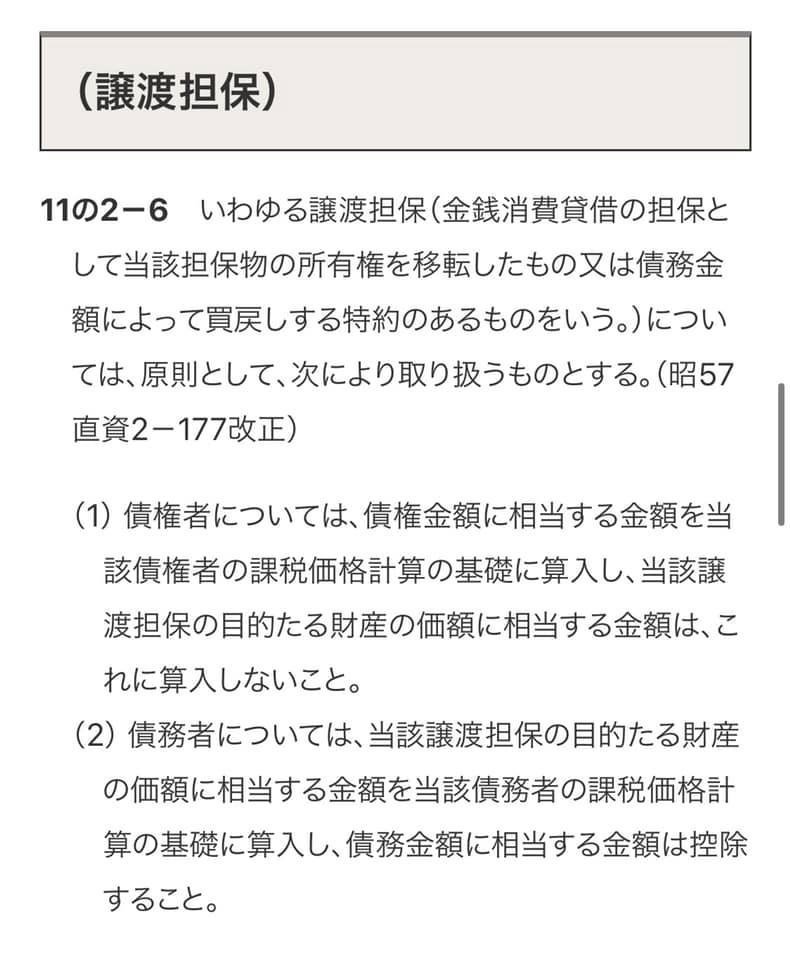

約定担保物権である譲渡担保ですから…

当然の如く相続財産ですね(相基通11の2-6)

所有権移転時も当然のことながら…

譲渡所得の対象外(所基通33-2)

仮に社長個人でなく法人が債務者であったも

法人税の対象外(法基通2-1-18)

固定資産関係の通達ですが同趣旨と推察

いきなり質問されると となりますが

となりますが

担保物権という性質を考えれば当然の帰結

実務の世界になれば…

・議決権行使は誰がする?

・株券発行会社か否か

・株式価値がそもそもあるのか?

など会社法中心に論点色々とありそうです

それよりも…

融資返済が滞った場合に譲渡担保実行されて

会社の乗っ取りなんてことが最悪の結末

本来優良な会社であれば

こんなリスクも考える必要があるのかもしれません

税務だけでなく違う側面も大切

色んな視点がないとお客様は守れない